据市场研究机构IC Insights的最新报告指出,在晶圆代工厂商中,半导体资本支出额增速第一的是中芯国际(SMIC),紧追在后的则是台积电(TSMC)。

随着IC工艺朝向7nm与5nm节点的转移,以及中国内存制造厂商陆续量产,是2020年半导体资本支出的主要推力;其中晶圆代工业者的资本支出在过去12个月占据整体半导体基础建设投资的34%。

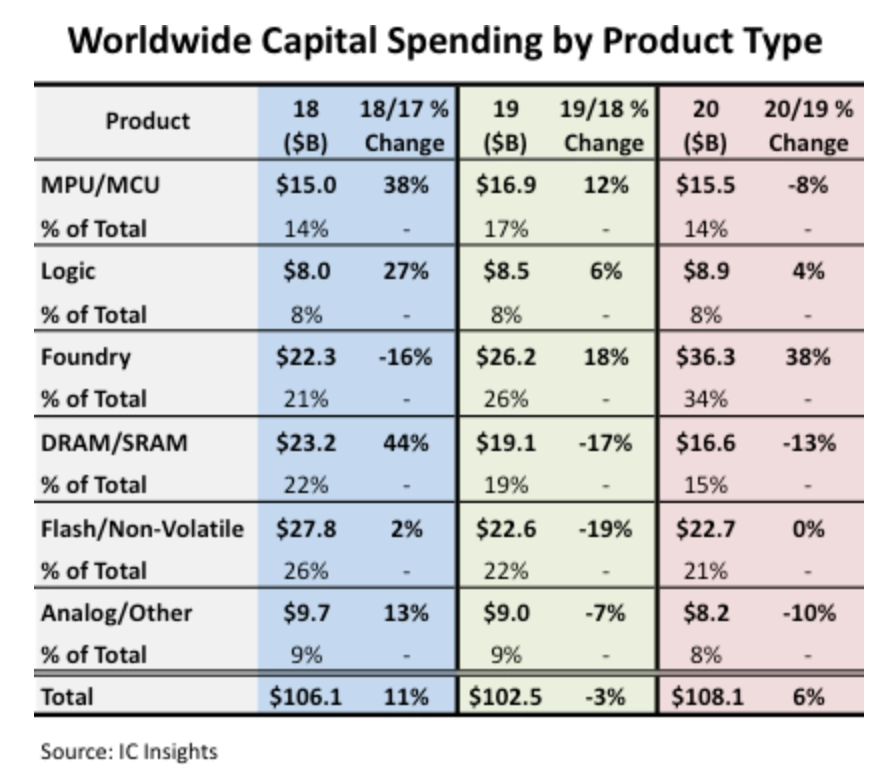

据市场研究机构IC Insights的最新报告指出,在晶圆代工厂商中,半导体资本支出额增速排在第一的是中芯国际(SMIC),紧追在后的则是台积电(TSMC)。2020年第三季整体晶圆代工厂商资本支出成长了38%,达到363亿美元;而就在两年前,晶圆代工厂商资本支出额急剧下降,一年达到16%的衰退幅度。

半导体工艺微缩是近来制造设备支出大幅增加的主因;根据国际半导体产业协会(SEMI)不久前公布的统计数据,半导体设备订单金额在2020年第三季增加了30%。韩国与中国大陆的芯片制造商是支出大户,而北美地区半导体制造设备订单在同时间则出现了45%的年衰退。

IC Insights预估,整体半导体资本支出2020年将较2019年成长6%,达到1,080亿美元。“由于专注在领先提供7/5nm工艺技术,台积电几乎贡献了2019全年度的整体晶圆代工产业资本支出成长;”该机构估计,台积电资本支出在2020年将占据整体晶圆代工厂商资本支出成长的20%,而中芯国际的贡献度则为39%。

SEMI在去年9月份时预测,中国大陆的晶圆代工厂商将会首度跃升全球最大晶圆厂设备买主,主要为中芯国际与其他内存厂商。

以芯片类别来看,逻辑芯片制造投资较去年同期成长了6%,其他种类芯片的制造支出则是衰退或持平;资本支出衰退最大的是包括DRAM与SRAM在内的内存制造,衰退幅度13%,模拟与相关组件资本支出则衰退10%。

本季闪存与非挥发性内存的制造设备支出则持平,为227亿美元;IC Insights估计,3D NAND的制造投资增加是该领域的支出主力。而闪存制造支出预期将会超越停滞不前的DRAM产业37%。不过DRAM制造资本支出虽然在今年减少,三星电子(Samsung Electronics)、海力士(SK Hynix)英特尔(Intel)的NAND闪存部门。

IC Insights强调,半导体产业在新冠病毒肺炎(Covid-19)流行期间仍维持复原弹性,该机构所追踪的33个芯片领域中有22个不但仍存活,甚至繁荣发展,主力来自于疫情加速了全球对数字化平台的转移。

消息来源-国际电子商情